2017/04/28 09:00

陳問荷、秦慈襄、林子文、陳婉琪

【專題記者陳問荷、秦慈襄、林子文、陳婉琪綜合報導】今年3月初審通過的《菸酒稅法修正案》,明定菸稅每包調漲新台幣20元。目前估計一年將約有233億元的稅收,此筆經費會直接挹注到《長照十年計劃2.0》(簡稱長照2.0)經費中。但稅收制度真的足以應付台灣龐大的長期照護需求嗎?

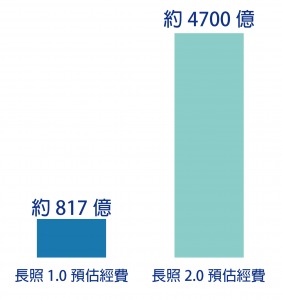

過去的《長照十年計畫1.0》(簡稱長照1.0)計畫預估十年約需817億元經費,目前長照2.0預估十年所需經費約為4721億元多,明顯較長照1.0高出許多。為避免經費困窘,政府調增遺產稅、贈與稅,以及菸酒稅中的菸品課稅做為長照之財源,預計一年可分別增加新台幣63億及233億元的稅收。

有人質疑未來吸菸人口很可能會隨著菸價上漲而減少,政府稅收也將會跟著減少,以菸稅作為長照財源十分不穩定。衛生福利部護理及健康照護司專門委員顏忠漢表示,估算財源時已考慮吸菸率下降之變因,並經過精算。兩年後,政府會再針對經費進行檢討,屆時若真的稅收不足,也會用其他方法來補足預算。

門諾會醫療財團法人資源開發管理中心公共事務總監周恬弘也認為,目前編列的長照預算費用在初期應足夠,但長照2.0增加服務對象與項目,且台灣人口老化速度快,存在結構性問題,長照的需求面將擴大,未來可能面臨財務窘境。

國立台北商業大學財政稅務系專任教授黃耀輝指出,僅以目前稅收制作為長照的財源可謂捉襟見肘,此類稅收屬於機會稅,是極不穩定的財源,絕對無法應付將來日益嚴重的老人失智問題。

台北榮民總醫院高齡醫學中心主任陳亮恭表示,參考國外並考量台灣的老年人口比例等變因加以轉換後,估計需要1100億元左右才能使長照服務覆蓋到每一名需求者。相較於不穩定的稅收制,他個人支持推動長照保險制,佈建服務的效率比較高。他提及,過去馬英九執政時期其實有計畫推動長照保險,並估計出多數人每月僅需負擔100元,且保費隨健保一同徵收,能避免收不到的問題;當時的民調也顯示有八成人民贊同,但新政府最終仍沒有選擇實施保險制。

「以長久來看,當然還是保險制會比較穩定。」國立政治大學風險管理與保險學系彭金隆認為,完全採用稅收制將會造成沉重的財政負擔,轉而增加人民稅收。但是若要在台灣實施長照保險制度,可能會面臨有些年輕人反對繳納保費的問題;因為長照保險不像全民健康保險,是所有年齡層人民可能都會有的需求,年輕人也許會認為自己不一定能使用到,或未來使用到的時間還太久,而降低投保意願。

彭金隆認為,由於台灣總統選舉經常每八年發生一次政黨輪替,新上任的政府慣性修改前朝政策,因此才會有稅收制與保險制之爭。他表示,政府其實不用堅持選用完全稅收制或完全保險制,而是兩者並行,才能使整個長照系統更健全,運行更長久。

台灣人口結構呈現老化趨勢,長照需求與經費支付勢必隨之擴大,民眾從年輕時即繳納保費,但到年老時卻很可能面臨服務給付減少、服務品質下降,甚至長照保險破產的窘況。對此,周恬弘指出,實施稅制與保險制一樣,皆有前述世代不公平的疑慮。台灣現階段由特定稅收支付長照經費較無此問題,但未來支出將隨需求上升而增加,稅源勢必會擴大,若編列預算納入綜合所得稅等主要由一般勞動人口所繳的稅金,則將產生世代正義問題。

陳亮恭認為,即使年輕人不會立即使用到長照服務,將來仍會成為需求者;因此以長遠、永續的角度去看,其實並不存在世代不公平的問題。黃耀輝表示,雖然年輕人自己可能很久以後才會使用到長照服務,但是支付的保費也能供給自家長者使用,能分擔年輕人因少子化而平均一人需供養數位長輩的沉重負荷。黃耀輝補充,保險制度本來就不是為了人人都要使用到才可施行,若因身體健康、無失智症狀而沒使用到,反而可說是種福氣。中國文化大學社會福利學系教授王順民則表示,有些年輕人擔心長照是「落日條款」,或擔心其撐不久,這必須回歸到公民教育本質的問題;其實長照是關乎這世代每個年齡層的議題,並非只有老年人。

關於目前推動稅收制而非保險制的原因,顏忠漢表示,過去長照1.0時期,政府的長照服務佈建不完善,讓民眾對長照政策無感。政府考慮到實行保險制是人人都須負擔的,若長照服務尚未完善,可能面臨民眾繳了保費卻「用不到」長照服務的窘境,勢必會引發民眾反彈。因此,政府目前決定先採用稅收制,將經費主要用於資源佈建;待長照服務落實到一定程度,民眾對於政府的規劃產生信心後,未來將再進一步思考是否要推動保險制。

陳亮恭認為,政府應納入所有能提供服務的單位及機構,但目前看來,政府對於提供服務的機構設置了太多門檻,反而使有能力者無法提供服務,對於資源建置也沒有幫助。他建議,政府僅需訂定一些基本的品質控管和執行規範,符合的單位便能進入長照體系,按照政府的規範執行,才能迅速將社區的長照服務網絡建立起來。

日本政府在老人保健福利發展上已深耕多年,西元1990年起即有針對長期照護的計畫,至2000年起實施介護保險制度,每三年調整一次,以不斷改進政策來因應日漸老化的社會。

在財源籌措方面,日本採取社會保險制度,強制40歲以上國民納保,終身繳費,低收入戶者無法負擔的話,則由國民年金中扣除保費來支付。此外,地方政府也會負擔部分費用,依照各地區老化程度不同而調整補助金額。介護險實施至今步入第17年,也曾面臨經費不足的情況,因此保費持續上漲,相比最初翻了兩倍有餘。日本國內也曾有討論擴大納保,將強制納保人年齡降至20歲以上,但政府至今仍決議維持在40歲以上納保。

長庚科技大學老人照顧管理學系助理教授劉家勇說明,台灣與日本的人口老化趨勢相近,甚至速度更快,參照日本的介護險,台灣長照若實施社會保險制,國民須有將來保費上漲的心理準備。「沒有一種制度是完美的。」他表示,一般來說強制納保的社會保險制被視為財源籌措較長久、穩定的方法,但理論上因人口老化的結構性問題,將面臨保費提升,以及服務項目、時數或金額給付減少等情況,而在實務上,民眾不願意保費上漲,給付也鮮少減低,導致保險制常見財務壓力問題;採用稅收制的目標則是為國民提供基礎保障,有多少錢做多少事、取有餘補不足的概念,長久來看,財源穩定性疑慮更甚。

美國同樣也採用保險制,西元1965年起政府主辦醫療補助計畫(Medicaid)和聯邦醫療保險計畫(Medicare)。周恬弘表示,前述計畫涵蓋居家及護理機構的照顧給付,但主要服務仍在醫療方面;因此,嚴格來說美國並沒有完整或單獨的長期照護制度。

Medicaid是政府為貧窮弱勢族群提供的最基礎保障,主要服務低收入戶、資產有限或沒有的人,性質偏向社會救助,為聯邦政府與州政府合作主辦,但實際規範由州政府管理執行,因此服務項目、投保資格因各州而異。Medicare針對全國65歲以上老人提供醫療保險,65 歲以下的身障者、永久性腎衰竭以及肌萎縮性脊髓側索硬化症(路葛雷克氏症)患者也可以申請,只要資格符合,兩項計畫可以同時申請。

美國居家照顧的支付主要來自Medicare 。Medicare共分為醫院保險、醫療保險、聯邦醫療保險優勢計畫以及處方藥保險四部分。醫院保險屬於強制納保,保費被稱為「薪資單的稅」(Payroll tax),因此只要美國人民有工作,就必須要繳納這部分的保費,若被保險人為受雇者,則雇主須幫其支付薪資總額的 1.45%, 受雇者再繳1.45%的稅額;若被保險人為自雇者,則需要自行繳納收入總額的 2.9%。而其餘三個部分,民眾可自由選擇參加與否,需每月另外支付不同的保險費用。

除了前述兩項政府計畫之外,美國的商業保險公司亦投入長照產業,有雇主替員工納保,或民眾可自費負擔等不同的方式,形成各種長照經費來源管道。周恬弘表示,美國政府並沒有專門針對長照的資金籌措方案,總體來說呈現多元化,台灣長照可以此借鑑,廣泛思考長照財源多方籌措的可能性,以更開放的角度看長照;他認為,政府無法一肩扛起國民長照的全部責任,應使國民加強自我保健、盡可能維持健康自主的責任感。

劉家勇也認為,政府的角色應是提供國民最基本的保障,在此基礎上,可讓部分市場機制介入,透過政策開放、法規鬆綁,讓長照朝向多元服務配套發展。周恬弘提出照顧儲蓄帳戶與多元混合財源的概念,由政府、民眾、雇主、商業保險四方結合,部分納入民間的資金和資源以分擔風險。由不同單位共同籌措長照財源,建立民眾個人儲蓄帳戶以支付長照費用,可減少、避免醫療資源的浪費。

新聞來源:政大-大學報

讀者迴響